マンション経営のメリット

私的年金

老後資金2,000万円問題を解決する私的年金

金融庁の金融審議会による報告書「高齢社会における資産形成・管理」(2019 年6 月3日発表)にて「夫65歳以上、妻60歳以上で無職の夫婦世帯では2000 万円の老後資金が必要」と発表され話題となっていますが、実際にはそれ以上の資金が必要となることも考えられます。

夫65歳以上、妻60 歳以上で無職の夫婦世帯の1ヶ月の社会保障給付等の収入は約20.9万円なのに対して、支出の平均金額は約26.4万円で、収入を支出が上回っています。差額の約5.5万円が毎月の赤字になるため、老後の期間の分、生活費を用意しておくことが必要です。老後の期間を30 年間とすると、5.5 万円×30 年(360ヵ月)=1,980 万円が生活費として必要となる計算になります。

生活費としては2,000万円が必要になるわけですが、さらにこの他に、夫婦で介護費用として1人300万円ほど、さらに葬祭費用などを考えると、合計で2,500万円強の老後資金を準備しておくことが必要です。

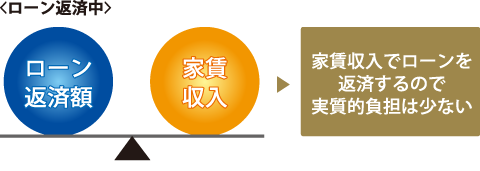

住宅ローンを利用してワンルームマンションを運用し、ローン完済後は家賃収入が私的年金の代わりとして受け取れます。

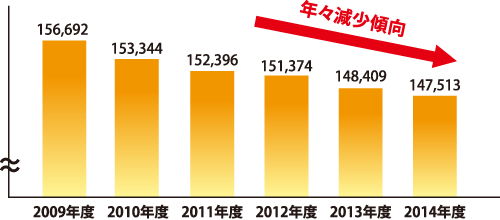

厚生年金の平均受給額の推移

厚生年金の平均受給額は、年々減少しています。

また、今後も少子高齢化がより進んでいくため、この傾向は更に続くことが予想されます。

不足分を補う家賃収入は「第2の年金」

ローンで購入した場合、その大半は家賃収入で賄っていくため、月々の負担はごくわずかです。ローン完済後は家賃収入がそのまま私的年金となるのです。家賃収入はインフレにも強く、長期に渡り受け取れるため、言い換えるならば、「第2の年金」であり、効果的な資産運用方法であるのです。

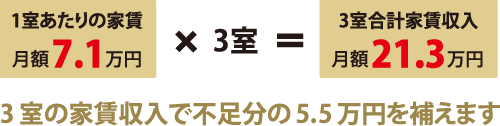

例 家賃7.1万円のワンルームマンションを3室お持ちの場合の家賃収入

※但しマンション経営には管理費や修繕積立金の他に、補修等のランニングコスト、公租公課などの費用が発生します。